Banken Teil 2

Das Verständnis unseres Geldsystems erschließt sich nur über das Verständnis unseres Bankensystems. Fast ausschließlich fließt uns unser Einkommen über das Bankensystem zu, die weit überwiegende Menge dieses Einkommens wird von den meisten Menschen auf den Wegen des Bankensystems verausgabt. Wie entsteht dieses Geld? Entsteht es nur oder vergeht es auch? In welcher Beziehung steht das Bargeld zur Einlage auf meinem Konto? Welche Sicherheiten gibt es? Das sind nur allererste Fragen, an die sich viele weitere anschließen. In einer kleinen Artikelserie soll hier eine Grundlage für das Verständnis des Bankensystems in der modernen Geldwirtschaft geschaffen werden, ohne einen langen Exkurs in die Geschichte zu starten. In diesem Teil erweitern wir unser außerordentlich einfaches Modell mit nur einer Bank, indem wir mehrere Banken hinzufügen.

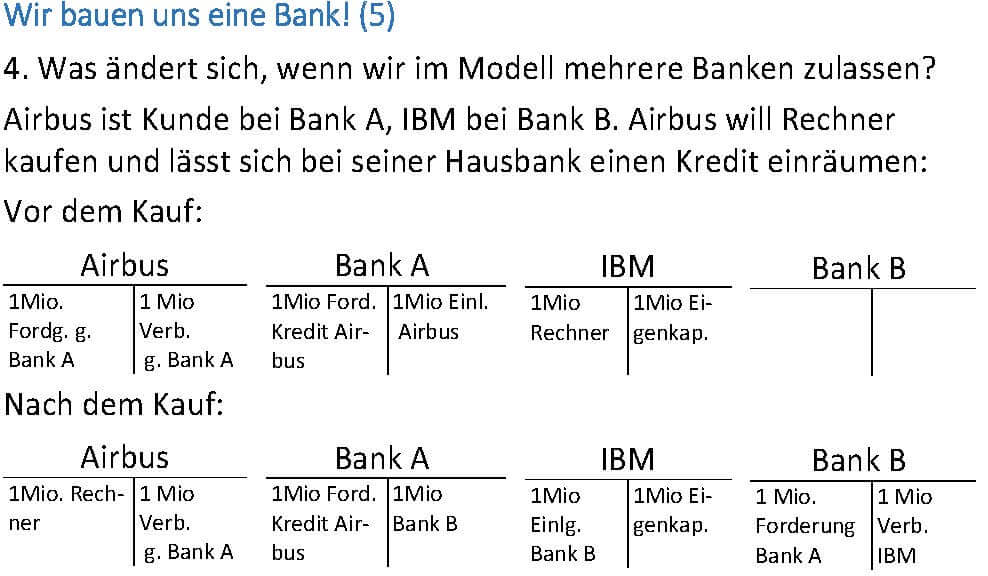

Mit dieser Erweiterung haben wir den Geldverkehr der Banken untereinander, dessen Grundlage und Ablauf erklärt werden muss. Wir lassen in unserem Beispiel die Fa. Airbus bei der Fa. IBM Rechner für eine Mio. einkaufen. Käufer und Lieferant haben unterschiedliche Hausbanken. Airbus finanziert den Kauf mit einem Bankkredit. Alles Weitere lassen wir in den folgenden Bilanzen weg und zeigen die Bilanzen vor und nach der Verbuchung des Kaufs:

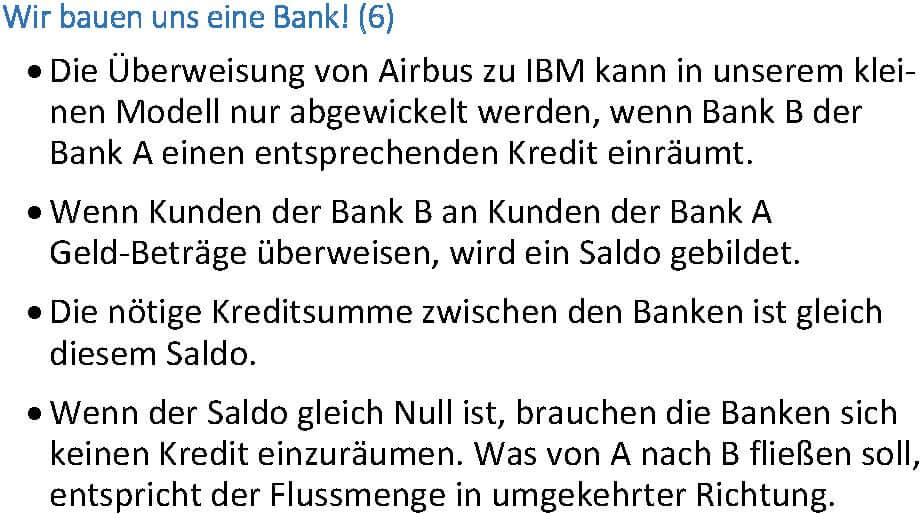

Airbus muss IBM 1 Mio für die Lieferung überweisen. Das Problem: Das Geld von Airbus liegt auf einem Konto bei der Bank A, und der Lieferant IBM hat sein Konto bei der Bank B. Wie gelangt das Geld von A nach B? In unserem Beispiel lösen die Banken das Problem untereinander, indem die Bank B der Bank A einen Kredit in Höhe des Überweisungsbetrages einräumt. Im gleichen Zug belastet Bank A das Kundenkonto Airbus mit 1 Mio, und Bank B schreibt dem Kundenkonto IBM 1 Mio gut. Die Bilanzen aller beteiligten Seiten sind ausgeglichen, alle Transaktionen sind erfolgreich vollzogen.

Es ist weder selbstverständlich, dass Zu- und Abflüsse durch Überweisungen zwischen Banken sich immer ausgleichen, noch, dass die Banken bereit sind, einen Saldo immer durch Kreditgewährung auszugleichen. Ganz im Gegenteil, die Lehmannkrise drohte, sich zu einer umfassenden Krise des Geldsystems auszuweiten, weil Banken sich nicht mehr untereinander das nötige Vertrauen für wechselseitige Kredite entgegenbrachten.

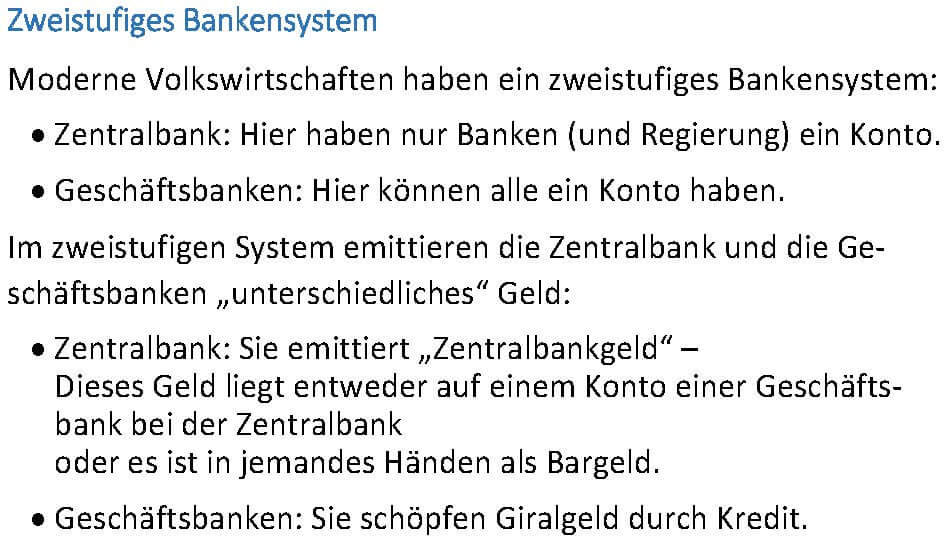

Wie aber kann der Zahlungssaldo im Kreditverkehr ausgeglichen werden, ohne dass Banken sich gegenseitig Kredite gewähren. In unserem Geldsystem ist dieses Problem durch Zweistufigkeit gelöst: Über der Sphäre des Bankengeldes, also über dem Giralgeld gibt es eine zweite Stufe, auf der Banken den Zahlungssaldo ausgleichen, wenn sie sich keine Kredite geben:

Sogenannte „Nichtbanken“, Private oder Unternehmen, haben Konten bei Geschäftsbanken, diese Geschäftsbanken haben (ebenso wie der Staat, ein Konto bei der Zentralbank. Die Zentralbank bietet die Lösung für das Überweisungsproblem, wenn die Geschäftsbanken sich gegenseitig keinen Kredit einräumen. In diesem Fall muss die Geschäftsbank, die mit der Überweisung auf ein Konto bei einer anderen Geschäftsbank beauftragt ist, den Saldenausgleich dadurch gewährleisten, dass sie der empfangenden Geschäftsbank Zentralbankgeld zukommen lässt. Sie beauftragt also die Zentralbank ihr eigenes Konto zugunsten des Kontos der empfangenden Geschäftsbank zu belasten.

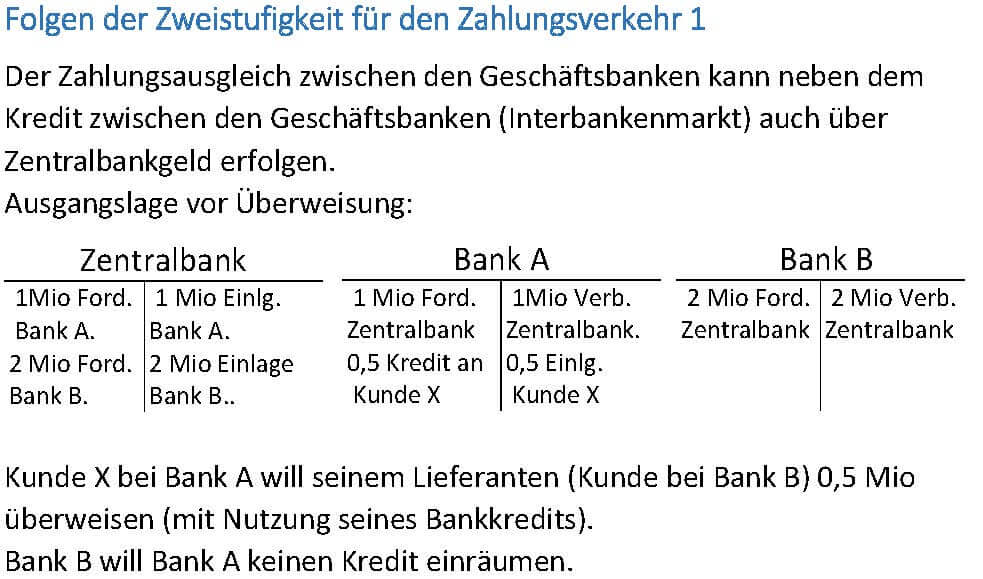

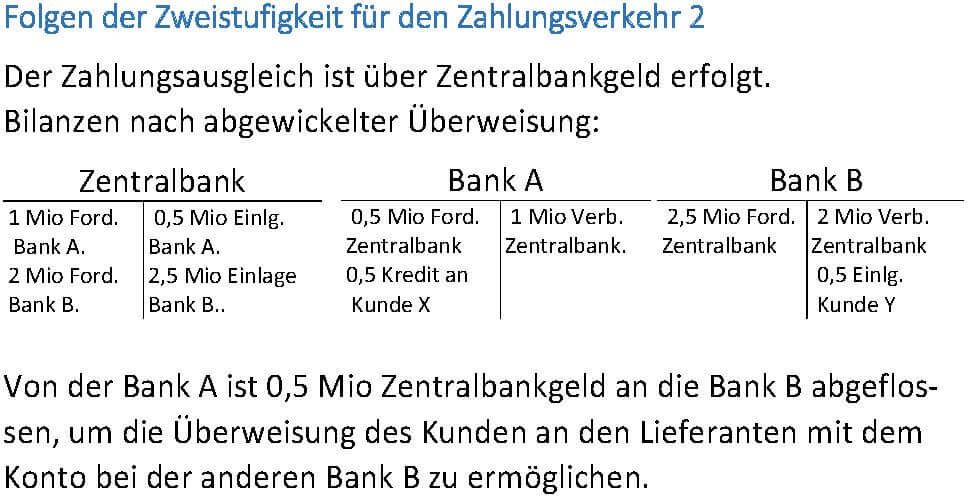

Wir sehen zunächst die bilanzielle Situation vor der Überweisung. Die Bank A verfügt über eine Zentralbankliquidität von 1 Mio. Sie selbst hat dem Kunden, der eine Lieferung bezahlen will, 0,5 Mio Kredit eingeräumt und seinem Konto gutgeschrieben. Die Bank B verfügt – beispielhaft, im Beispiel aber nicht benötigt – über 2 Mio Zentralbankliquidität.

Der Zahlungsausgleich soll jetzt über die Zentralbankkonten der Geschäftsbanken erfolgen. Das Ergebnis ist eine gesunkene Zentralbankliquidität der Geschäftsbank A und eine gestiegene der Geschäftsbank B. Der Kontostand des Lieferanten bei der Geschäftsbank B ist um den gleichen Betrag gestiegen, der des die Lieferung empfangenden Kunden bei der Geschäftsbank A um den gleichen Betrag gesunken. Die allgemein gebräuchliche Redeweise sagt: Geld ist von A nach B geflossen. Das ist metaphorisch. Nüchtern ausgedrückt haben die beteiligten Geschäftsbanken und die Zentralbank, veranlasst durch eine Anweisung des Bestellers der Lieferung an seine Bank A, Buchungen vorgenommen, die Kontenstände und damit auch Bilanzen verändert haben. Das bilanzielle Ergebnis sieht so aus:

Wie Überweisungen umgesetzt werden können, ist damit geklärt. Drei Varianten sind denkbar:

- Überweisung auf ein anderes Konto bei derselben Bank: Buchung der Belastung auf dem Konto A und Buchung der Gutschrift auf dem Konto B,

- Überweisung auf ein Konto bei einer anderen Bank: Die Gutschrift wird auf einem Konto bei dieser anderen Bank vollzogen. Diese Bank bucht gleichzeitig eine Kreditforderung gegen die Bank, von der die Überweisung ausgeht, letztere bucht eine Kreditverbindlichkeit gegen jene.

- Überweisung auf ein Konto bei einer anderen Bank ohne Kreditgeschäft zwischen den Geschäftsbanken: Belastung auf dem Konto bei Bank A und Gutschrift auf dem Konto bei Bank B werden wie bei 2. vorgenommen, zusätzlich erfolgt auf dem Zentralbankkonto der ersten Bank eine gleichlautende Belastung und auf dem Zentralbankkonto der zweiten Bank eine entsprechende Gutschrift.

Einige Fragen sind aber noch offen: Wie gelangen die Geschäftsbanken an Zentralbankgeld, mit dem sie den Zahlungsausgleich bewerkstelligen? Wie entsteht dieses Zentralbankgeld? Wie das Bargeld und in welchem Verhältnis steht dieses Bargeld zum Zentralbankgeld auf den Konten der Geschäftsbanken? Und vor allem: Welche Auswirkungen hat die in diesem Artikel der kleinen Serie über die Banken vorgenommene Erweiterung des Modells auf die Frage eines möglichen Konkurses, eines Bankzusammenbruchs? Diese Fragen sollen uns im dritten Teil beschäftigen.

Neueste Kommentare