Banken Teil 1

Wie funktioniert unser Bankensystem?

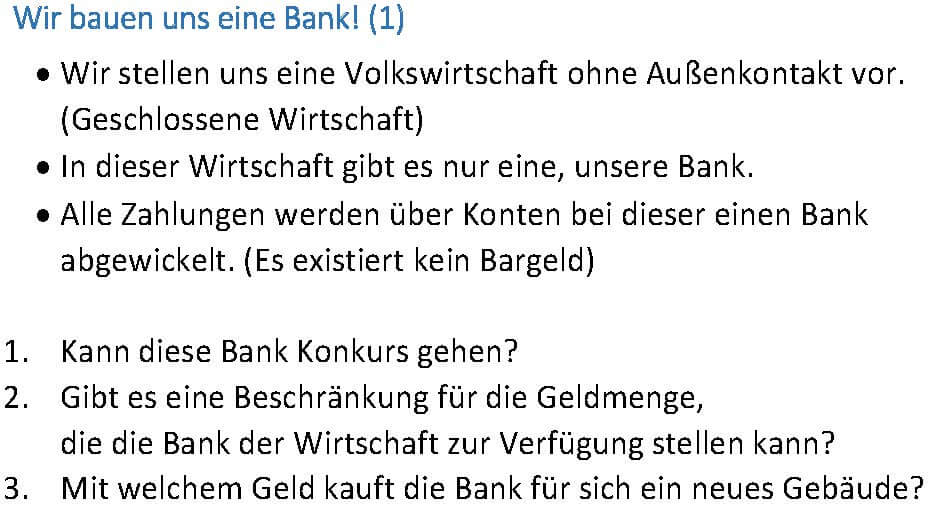

Das Verständnis unseres Geldsystems erschließt sich nur über das Verständnis unseres Bankensystems. Fast ausschließlich fließt uns unser Einkommen über das Bankensystem zu, die weit überwiegende Menge dieses Einkommens wird von den meisten Menschen auf den Wegen des Bankensystems verausgabt. Wie entsteht dieses Geld? Entsteht es nur oder vergeht es auch? In welcher Beziehung steht das Bargeld zur Einlage auf meinem Konto? Welche Sicherheiten gibt es? Das sind nur allererste Fragen, an die sich viele weitere anschließen. In einer kleinen Artikelserie soll hier eine Grundlage für das Verständnis des Bankensystems in der modernen Geldwirtschaft geschaffen werden, ohne einen langen Exkurs in die Geschichte zu starten. Stattdessen fangen wir mit einem außerordentlich einfachen Modell an, das wir schrittweise erweitern.

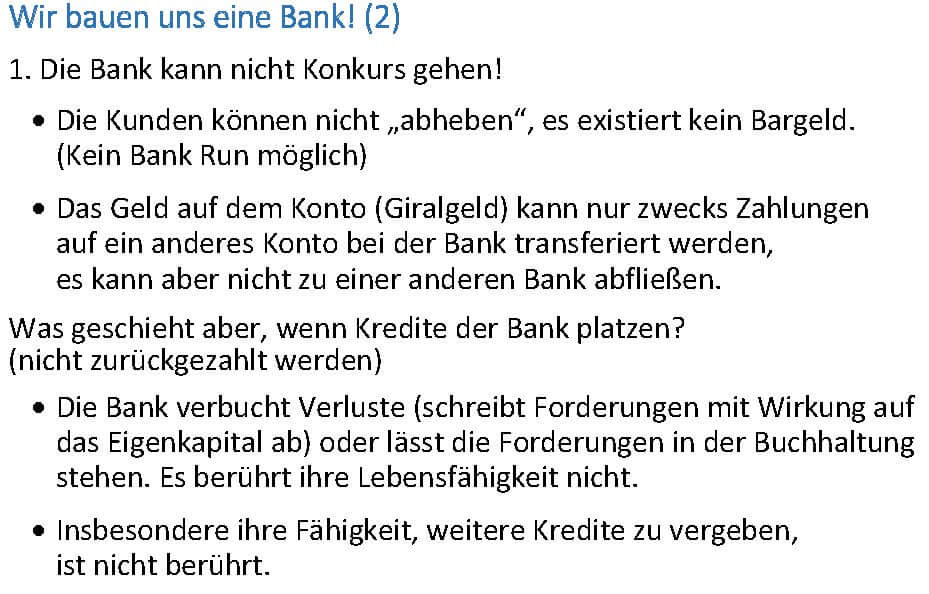

Unsere Bank wickelt den Zahlungsverkehr der Volkswirtschaft komplett ab. Überweisungen, die von einem Konto abgehen, landen auf einem anderen Konto dieser einzigen Bank. Die Menge der Einlagen auf den Konten der Bank ändert sich durch den Geldfluss mit den Überweisungen nicht. Überweisungen können also kein Liquiditätsproblem für die Bank auslösen. Ebenso wenig Abhebungen: Es existiert in unserem kleinen Modell kein Bargeld! Ein Bank-Run ist dadurch ausgeschlossen. Bislang haben die Konteninhaber aber auch keinen Grund, um ihre Einlagen zu fürchten.

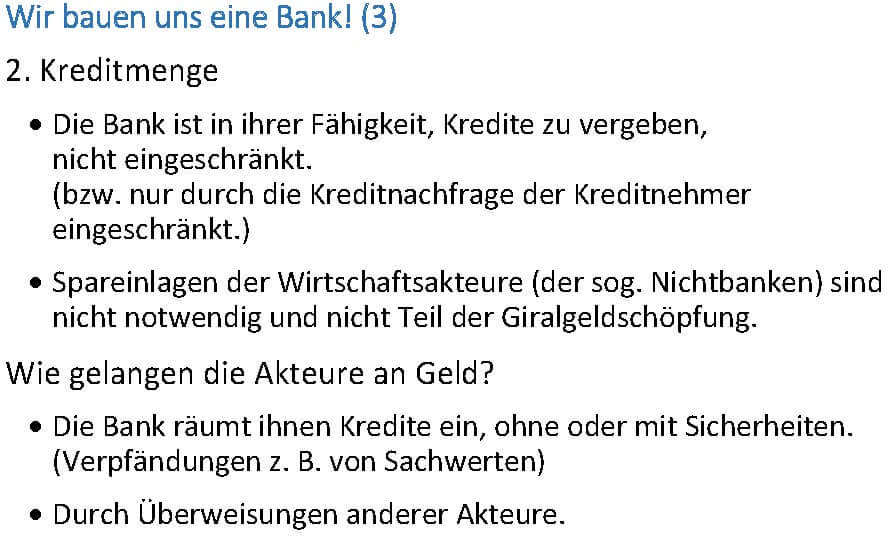

Wie stellt die Bank der Wirtschaft das benötigte Geld zur Verfügung? Durch Kredite! Sie schreibt dem Kreditnehmer den Betrag auf dessen Konto gut. Dafür benötigt die Bank keine Einlage eines Dritten, sondern lediglich die Unterschrift des Kreditnehmers, mit der dieser seinerseits seine Verbindlichkeit (Kredit-Schuld) bestätigt. Mit diesem Kredit vergrößert sich die gesamte Geldmenge in gleicher Höhe. Auch dieses zusätzliche Geld verbleibt vollständig in unserer einzigen Bank. Die Bank ist in der Gewährung von Krediten durch nichts eingeschränkt. Sie kann beliebig viele Kredite in unbeschränkter Höhe vergeben. Ob ein einzelner Kredit sinnvoll ist oder nicht, ist allerdings eine andere Frage.

Die Frage nach einem möglichen Konkurs der Bank verschärft sich allerdings durch die Erweiterung des Giralgeldverkehrs um die Kreditvergabe. Es könnte nunmehr dazu kommen, dass ein oder mehrere Kreditnehmer ihren Kredit nicht mehr bedienen können, oder dass es zu kompletten Ausfällen kommt. Würde das die Bank in Schwierigkeiten bringen? Ein Liquiditätsproblem könnte nicht entstehen. Das durch den Kredit zusätzlich in Umlauf gekommene Geld befindet sich nach wie vor auf Konten der Bank.Wenn die Bank sich entschließt, Ausfälle im Kreditgeschäft abzuschreiben und damit gewinnmindernd zu verbuchen, könnte das schließlich dazu führen, dass sie negatives Eigenkapital ausweist. Wenn keine rechtlichen Vorgaben dagegen stehen, kann die Bank damit ohne Probleme weiter arbeiten. Ein Konkurs der Bank wäre nicht zwingend.

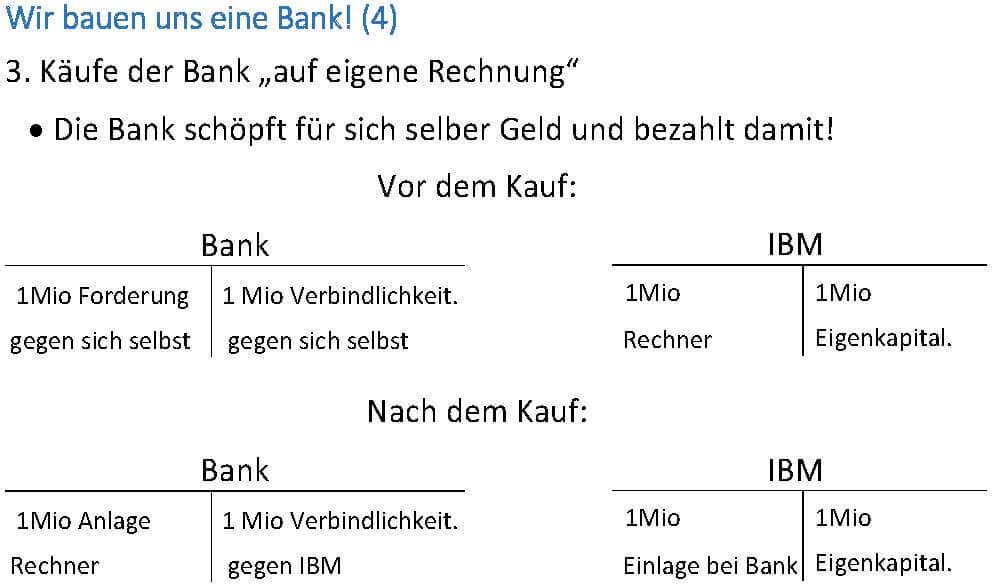

Die dritte Frage betrifft den Kauf eines neuen Bankgebäudes. Die Bank zahlt, indem sie Verkäufer den Kaufpreis auf dessen Konto gutschreibt, also mit selbst geschöpftem Geld! Sie benötigt dafür keine Einlagen Dritter, ebenso wenig wie bei der Kreditvergabe.

Die in der Bevölkerung am weitesten verbreitete Vorstellung des Bankgeschäftes lautet: Die Bank leiht sich Geld, bzw. Sparer vertrauen es ihr an, und die Bank verleiht es an Kreditnehmer weiter. Der Gewinn der Bank besteht dann in der Differenz der Verzinsung des Sparguthabens und des Kredits. Der Fachbegriff für diese so definierte Rolle der Banken lautet „Banken als Intermediäre“. Diese Vorstellung, die sich auch noch immer in der Fachliteratur findet, ist vollkommen unzutreffend. Schon unser kleines Modell hat dafür keinen Platz: Die Bank verwaltet zwar die komplette Geldmenge, alle Einlagen befinden sich auf Konten bei dieser einzigen Bank. Einlagen können aber nicht weitergegeben werden. Die Forderung des einzelnen Konteninhabers an die Bank bleibt ebenso wie die Verbindlichkeit der Bank gegenüber dem Konteninhaber bestehen. Selbst wenn ein Konteninhaber der Bank mitteilen würde, dass er einen Betrag X für ein Jahr nicht für Zahlungen verwenden würde, könnte die Bank diesen Betrag nicht für ein Jahr verleihen. Wie sollte sie das bewerkstelligen? Sie benötigt die Einlage allerdings auch nicht, um sie weiterzuleihen. Sie kann den Kreditbetrag dem Krdeitnehmer gutschreiben.

Im nächsten Schritt wollen wir beispielhaft den Kauf einer IT-Ausstattung durch die Bank für eigene Zwecke abbilden. Wir geben dafür vereinfachte Bilanzen für die kaufende Bank und für die liefernde Firma IBM jeweils vor und nach dem Kaufvorgang an. Die Bilanzen sollen nur diesen Kaufvorgang berücksichtigen. Die linke Seite der Bilanzen weist das Aktivvermögen und die rechte Seite die Passiva, die Verbindlichkeiten aus. Die erste Zeile der Bilanzen ist für die Bank fiktiv, so als hätte sie für sich selbst ein eigenes Konto eingerichtet und auf diesem Konto den Betrag 1 Mio gutgeschrieben. Diese Forderung (gegen sich selbst) ist bilanziell ausgeglichen durch die gleich hohe Verbindlichkeit (sich selbst gegenüber).

IBM hatte in unserem kleinen Beispiel Rechner in einem Wert von 1 Mio produziert. Diesem Aktivvermögen steht bilanziell ein gleich großes Eigenkapital gegenüber. Der Verkauf führt in der Bilanz von IMB dazu, dass auf der Aktivseite der Bilanz von IBM statt „Rechner“ nunmehr ein Geldbetrag in wertmäßig gleicher Höhe als Forderung gegenüber der Bank steht. Das Eigenkapital hat sich nicht geändert. Bei der Bank sind beide Seiten der Bilanz berührt: Auf der Aktivseite steht nunmehr Anlagevermögen, auf der Passivseite eine Verbindlichkeit in gleicher Höhe, und zwar die Einlage der Fa. IBM. Am Eigenkapital der Bank – hier gar nicht extra ausgewiesen – hat sich auch nichts geändert.

Die Bank bezahlt Einkäufe auf eigene Rechnung also mit selbst geschöpftem Geld – womit auch sonst!

In einem zweiten Teil dieser Reihe wird unser einfaches Modell erweitert werden. Wir werden das Monopol der Bank aufheben und mehrere Banken zulassen. Das führt zu einem Geldverkehr zwischen diesen Banken. Welche Probleme entstehen und wie sie gelöst werden, werden wir dann sehen.

Neueste Kommentare